高盛研报:从美国页岩革命,看 AI 投资的“甜蜜区间”还能走多远

大家好,我是右兜。

近期,围绕 AI 基础设施、数据中心电力链条的股价波动明显加大,一个反复被专业投资者问到的问题是:

2026 年 1 月 2 日,高盛 GS SUSTAIN 团队发布了一份极具参考价值的研究报告,通过对2003–2020 年美国页岩油气创新周期的复盘,尝试为当前 AI 创新周期提供一套可验证的分析框架。

本文将围绕这份报告的核心逻辑,讨论三个问题:

AI 当前处于创新周期的哪一阶段?

哪些信号才是真正的“拐点前兆”?

对资产配置与选股意味着什么?

一、先给结论:AI 仍处在“最有利于估值扩张”的阶段

高盛的判断非常明确:

这是整个创新周期中,对基础设施投资最友好、对估值最宽容的阶段。

在这一阶段,市场更关注:

技术的潜在规模

应用的天花板

投入是否会“错过竞争位置”

而不是短期的:

资本回报率

自由现金流

投入产出比

高盛指出,在历史上,页岩油气股票最显著的估值扩张,正发生在这一阶段;等进入执行与效率阶段后,主题性行情结束,alpha 来自个股分化,而非“买整个赛道”。

二、从页岩周期提炼出的三个“真正拐点信号”

高盛认为,页岩周期从 Appraisal 进入 Execution,并非情绪变化,而是被三个硬约束同时触发:

1️⃣ 供需从紧平衡走向结构性过剩

页岩气(2008–09)、页岩油(2014–15)进入明显过剩

价格下行,但需求弹性不足

对应 AI:

当前数据中心空置率仍然偏低

高盛基准情形认为2027 年之后才可能逐步缓解

至少在 2026 年前,看不到系统性“过剩定价”

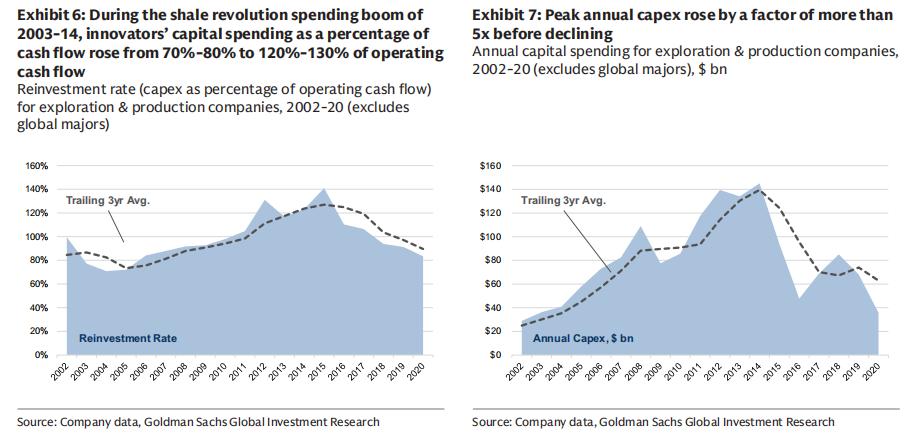

2️⃣ 创新主体的财务灵活性明显受限

页岩创新者在高峰期Capex 达到经营现金流的 120%–130%

杠杆上升,融资能力受限

对应 AI:

头部 hyperscalers(Google、Microsoft、Amazon、 等)

2025–27E Capex + R&D 约占经营现金流76%–79%

仍保留 20%+ 自由现金流

关键差异在于:

页岩是大量纯粹创新型公司

AI 当前由现金流极强的 incumbents 主导

结论是:

3️⃣ 企业层面回报率出现趋势性下滑

这是高盛认为最关键的一点。

在页岩周期中:

EV / Gross Cash Invested 的见顶,几乎同步于 CROCI(现金回报率)的下行

当回报率跌破行业均值,估值快速压缩

对应 AI:

Hyperscalers 当前 CROCI 仍在24%–31% 区间

2026–27 年预测仅为“轻微回落”,仍显著高于全市场平均

更重要的是:

回报主要仍由非 AI 业务支撑

AI 是否“稀释回报”,是未来 2–3 年的核心争议点

三、为什么这意味着“基础设施仍在甜蜜区间”?

高盛将这一判断与其Reliability(可靠性)长期主题结合:

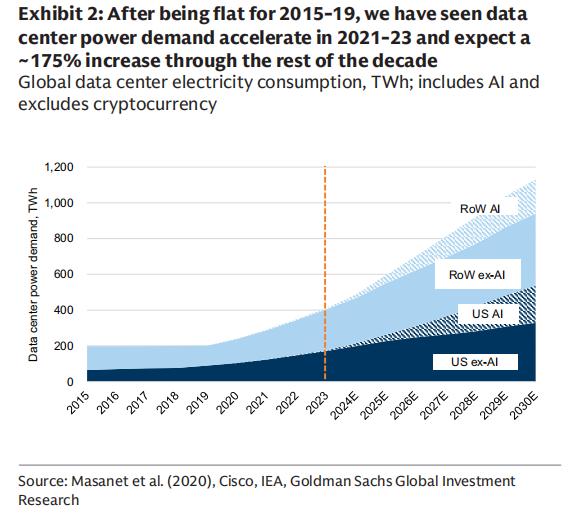

AI 扩张

电力需求激增(至 2030 年预计 +175%)

电网老化

地缘政治与供应链安全

极端天气频率上升

共同指向一个结论:

即便 AI 最终进入 Execution 阶段,对电力、输配电、备用电源、水与冷却系统的投资需求,也不会消失。

差别只在于:

Appraisal 阶段:

效率提升 ≠ 预算下降

Execution 阶段:

效率提升 → 压缩预算 → 更强调 ROI

这意味着:

当前阶段更适合“配置基础设施主题”

未来阶段更强调公司质量、资产位置与回报结构

我的理解

这份报告最有价值的地方,并不是判断“AI 会不会泡沫化”,而是把周期拆解成可观察、可验证的变量。

在我看来,有三点值得持续跟踪:

不是 Capex 规模,而是 Capex 的边际回报

不是“是否继续投 AI”,而是“谁开始被迫放慢”

基础设施并非 AI 的 beta,而是 reliability 的 alpha

在周期尚未进入 Execution 之前,过早用“效率会压缩需求”的逻辑去做空基础设施,历史上往往站在错误的一侧。