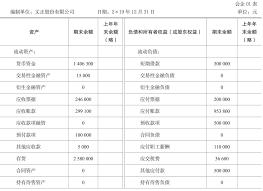

固定资产在资产负债表中怎么填

固定资产作为企业重要的资产组成部分,在资产负债表中的准确填写至关重要。它反映了企业的生产经营能力和资产规模。

首先,要明确固定资产的定义和范围。固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产。包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

在填写资产负债表时,“固定资产”项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额填列。

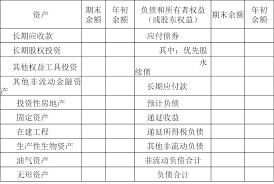

固定资产原值的确定

固定资产原值是指企业取得固定资产时的成本。对于外购的固定资产,其成本包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。自行建造的固定资产,按建造该项资产达到预定可使用状态前所发生的必要支出作为入账价值。投资者投入的固定资产,按投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

累计折旧的计算

累计折旧是固定资产在使用过程中,按照确定的方法对应计折旧额进行系统分摊。企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值,并根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。常见的折旧方法有年限平均法、工作量法、双倍余额递减法和年数总和法等。每月按照选定的折旧方法计算折旧额,并进行账务处理,累计折旧额会随着时间的推移而不断增加。

固定资产减值准备的计提

固定资产减值准备是指由于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其可收回金额低于账面价值的,应当将可收回金额低于其账面价值的差额作为固定资产减值准备。企业应定期对固定资产进行减值测试,如发现存在减值迹象,需计算可收回金额,并计提相应的减值准备。

准确填写资产负债表中的固定资产项目,有助于投资者、债权人等报表使用者了解企业固定资产的真实状况,评估企业的财务实力和经营能力,为其决策提供可靠的依据。企业必须严格按照会计准则和相关规定,正确核算固定资产的原值、累计折旧和减值准备,确保资产负债表数据的准确性和可靠性。

![[dos下激活windows7]知识科普](https://pic.372625.com/uploadfile/2025/0909/20250908203156563db8.jpg)